Статья «Стандартный налоговый вычет»

Стандартный налоговый вычет регламентируется статьей 218 НК РФ.

Условно стандартный вычет можно разделить на два вида вычетов

- Раздел 1.01: На самого налогоплательщика

- Раздел 1.02: На детей

Кто предоставляет вычет: налоговый агент- источник выплаты дохода (п. 3 ст. 218 НК РФ), если работодатель не предоставляет вычет, то налогоплательщик может сам подать декларацию в налоговый орган и заявить о предоставлении вычета.

Раздел 1.01 «Собственные» налоговые вычеты

Сколько составляет размер вычета: в размере 3000 рублей

Кому полагаются вычеты:

- «Чернобыльцы»;

- инвалиды Великой Отечественной войны;

- инвалиды из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных при защите СССР, Российской Федерации;

- и иные категории поименованные в пп. 1 п. 1 ст. 218 НК РФ.

Сколько составляет размер вычета: в размере 500 рублей

Кому полагаются вычеты:

- Героям Советского Союза и Героев Российской Федерации, а также лиц, награжденных орденом Славы трех степеней;

- инвалидов с детства, а также инвалидов I и II групп;

- лиц, отдавших костный мозг для спасения жизни людей;

- родителей и супругов военнослужащих, погибших вследствие ранения, контузии или увечья, полученных ими при защите СССР, Российской Федерации;

- граждан, уволенных с военной службы или призывавшихся на военные сборы, выполнявших интернациональный долг в Республике Афганистан и других странах;

- и иные категории поименованные в пп. 2 п. 1 ст. 218 НК РФ.

Когда применяется вычет: за каждый месяц календарного года к доходам, которые облагаются НДФЛ по ставке 13%.

Документы для получения «собственного» вычета у источника выплаты

- Заявление;

- Документы подтверждающие отнесение к определенной НК РФ категории граждан.

Раздел 1.02 «Детский» налоговый вычет

Кому полагаются вычеты: родителям, супругам родителей, усыновителям, опекунам, попечителям, приемным родителям и их супругам, на обеспечении которых находится ребенок на основании их письменных заявлений и документов, подтверждающих право на данный налоговый вычет (подп. 4 п. 1 ст. 218 НК РФ).

Когда применяется вычет: за каждый месяц календарного года к доходам, которые облагаются НДФЛ по ставке 13% (письма Минфина России от 04.09.14 № 03-04-06/44338, от 27.02.13 № 03-04-05/8-154, от 07.04.11 № 03-04-06/10-81).

На кого полагается вычет: на каждого ребенка до 18 лет, а также на учащегося-«очника», аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет (подп. 4 п. 1 ст. 218 НК РФ).

Сколько составляет размер вычета:

- 1 400 руб. на первого и второго ребенка;

- 3 000 руб. на третьего и последующих детей;

- 6 000 руб. опекунам, попечителям, приемным родителям на детей-инвалидов в возрасте до 18 лет и учащихся по очной форме обучения, аспирантов, ординаторов, интернов, студентов в возрасте до 24 лет при наличии инвалидности I или II группы.

- 12 000 руб. родителям на детей-инвалидов в возрасте до 18 лет и учащихся по очной форме обучения, аспирантов, ординаторов, интернов, студентов в возрасте до 24 лет при наличии инвалидности I или II группы.

Вычет в двух кратном размере: если для ребенка родитель является единственным или, если второй родитель отказался от получения этого вычета. Единственным родитель может быть признан, если:

- второй родитель умер, признан безвестно отсутствующим, либо объявлен умершим

- отцовство ребенка юридически не установлено

Ограничение предоставления вычета: достижение доходов налогоплательщика 350 тыс. руб. с начала года. Для определения этого лимита учитывают доходы, которые облагаются НДФЛ по ставке 13%, включая облагаемую часть выплат, которые частично освобождены от налога (письмо Минфина России от 21.03.13 № 03-04-06/8872). Например, материальная помощь к рождению ребенка, выходное пособие, подарки. Документы для получения «детского» вычета у источника выплаты:

- Заявление;

- свидетельство о рождении ребенка;

- свидетельство об установлении отцовства;

- исполнительный лист и иные документы, свидетельствующие об уплате алиментов;

- свидетельство об усыновлении или установлении опекунства, если работник является приемным родителем или опекуном ребенка;

- справку из учебного заведения, в которой указаны период и форма обучения, если вычет предоставляется на учащегося ребенка в возрасте от 18 до 24 лет;

- справку об установлении инвалидности, если ребенок является инвалидом;

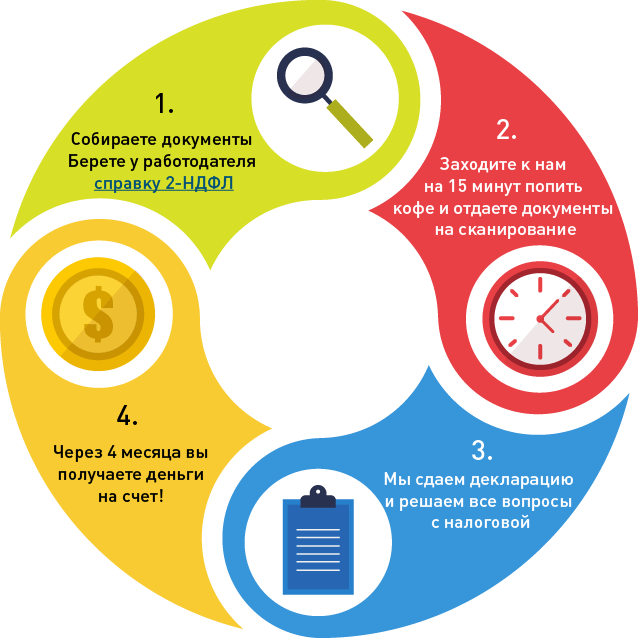

- заявление второго родителя об отказе в получении вычета и ежемесячно справку 2-НДФЛ с его места работы, если работник претендует на получение вычета в двойном размере;

- документ, который подтвердит, что родитель является единственным, для получения вычета в двойном размере;

- свидетельство о браке и заявление родителя о том, что ребенок находится на совместном иждивении супругов, если вычет предоставляется супругу родителя ребенка;

- справку 2-НДФЛ за текущий год с прежнего места работы или заявление об отсутствии доходов, если работник принят на работу не с начала года.

Статья «Социальный налоговый вычет»

Социальные налоговые вычеты регламентируются статьей 219 НК РФ. Социальные налоговые вычеты предоставляются по пяти основаниям:

- Раздел 2.01: расходы на благотворительные цели и пожертвования;

- Раздел 2.02: расходы на обучение;

- Раздел 2.03: расходы на медицинские услуги и лекарственные препараты;

- Раздел 2.04: расходы на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни;

- Раздел 2.05: расходы на уплату дополнительных страховых взносов на накопительную пенсию.

Раздел 2.01: Расходы на благотворительные цели и пожертвования:

Налоговая база по НДФЛ может быть уменьшена на пожертвования следующим организациям:

- благотворительным организациям;

- социально ориентированным НКО;

- НКО, осуществляющим деятельность в области науки, культуры, физической культуры и спорта (за исключением профессионального спорта), образования, просвещения, здравоохранения, защиты прав и свобод человека и гражданина, социальной и правовой поддержки и защиты граждан, содействия защите граждан от чрезвычайных ситуаций, охраны окружающей среды и защиты животных;

- религиозным организациям на осуществление ими уставной деятельности.

Сколько составляет размер вычета: вычет предоставляется в размере фактически произведенных расходов, но не более 25 процентов суммы дохода, полученного в налоговом периоде и подлежащего налогообложению.

Документы для получения вычета на благотворительность

Вычет по расходам на благотворительность предоставляется при подаче декларации в налоговый орган по окончании налогового периода (п. 2 ст. 219 НК РФ). Согласно Письма от 22.11.2012 N ЕД-4-3/19630@, то в налоговую инспекцию необходимо подать:

налоговую декларацию по форме 3-НДФЛ;

документы, подтверждающие перечисление пожертвований (например, квитанции к приходным кассовым ордерам, платежные поручения) - копии;

заявление на возврат НДФЛ.

Раздел 2.02: Расходы на обучение Расходы на обучение тоже можно условно разделить на три категории:

- Оплата обучения за себя

- Оплата обучения за детей

- Оплата обучения брат (сестра) за брата (сестру)

«Оплата обучения за себя»

Какое обучение: Обучение в любом учебном заведении на дневном или заочном отделении, дополнительное образование, повышение квалификации

Сколько составляет размер вычета: в размере фактически произведенных расходов, но не более 120 000 рублей. «Оплата обучения за детей»

Кому полагаются вычеты: родителям, опекунам, попечителям.

Кто обучаемый: Дети и подопечные в возрасте до 24 лет

Какое обучение: очная форма обучения в образовательных учреждениях

Сколько составляет размер вычета: в размере фактически произведенных расходов, но не более 50 000 рублей.

«Оплата обучения брат (сестра) за брата (сестру)»

Кому полагаются вычеты: брат или сестра.

Кто обучаемый: Брат или сестра в возрасте до 24 лет

Какое обучение: очная форма обучения в образовательных учреждениях

Сколько составляет размер вычета: в размере фактически произведенных расходов, но не более 120 000 рублей.

Ограничение: Учебное заведение обязано иметь лицензию

Документы для получения вычета на обучение:

Вычет по расходам на обучение может быть предоставлен как у источника выплаты, т.е. у работодателя, так и при подаче декларации в налоговый орган по окончании налогового периода (п. 2 ст. 219 НК РФ). Согласно аб. 2 п. 2 ст. 219 НК РФ Налогоплательщик обязан предоставить работодателю подтверждение права (уведомление) на получение вычетов, выданного налогоплательщику налоговым органом. Чтобы получить уведомление в ИФНС, необходимо подать пакет документов:

- Заявление;

- Копия договора на обучение с приложениями и дополнительными соглашениями к нему;

- Копии документов, подтверждающие оплату обучения (например, квитанции к приходным кассовым ордерам, платежные поручения);

- Копия документа, подтверждающий степень родства и возраст обучаемого (например, свидетельство о рождении);

- Копию документа, подтверждающий опеку или попечительство;

Справка учебного заведения, подтверждающий очную форму обучения. При возмещении налога из бюджета, согласно Письма от 22.11.2012 N ЕД-4-3/19630@ в налоговую инспекцию необходимо подать:

- Налоговая декларация по форме 3-НДФЛ;

- Копия договора на обучение с приложениями и дополнительными соглашениями к нему;

- Копии документов, подтверждающие оплату обучения (например, квитанции к приходным кассовым ордерам, платежные поручения):

- Копия документа, подтверждающий степень родства и возраст обучаемого (например, свидетельство о рождении);

- Копию документа, подтверждающий опеку или попечительство;

- Справка учебного заведения, подтверждающий очную форму обучения;

- Заявление на возврат НДФЛ.

Раздел 2.03: расходы на медицинские услуги и лекарственные препараты

Социальный вычет может быть предоставлен налогоплательщику, осуществившему расходы (пп. 3 п. 1 ст. 219 НК РФ):

- на медицинские услуги (включая дорогостоящее лечение), оказанные ему самому;

- на медицинские услуги (включая дорогостоящее лечение), оказанные его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет;

- на лекарственные препараты, назначенные лечащим врачом налогоплательщику и (или) его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет;

- на уплату страховых взносов страховым организациям по договорам добровольного личного медицинского страхования налогоплательщика, страхования его супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, подопечных в возрасте до 18 лет.

Ограничение: Медицинское учреждение или страховая организация обязаны иметь лицензии на ведение соответствующего вида деятельности

Сколько составляет размер вычета: в размере фактически произведенных расходов на лечение и страхование, но не более 120 000 рублей.

Исключение: По дорогостоящим видам лечения сумма налогового вычета принимается в размере фактически произведенных расходов, т.е. не лимитируется. Но Правительством РФ установлен закрытый Перечень дорогостоящих видов лечения.

Документы для получения вычета на лечение и медикаменты:

Вычет по расходам на лечение и медикаменты может быть предоставлен как у источника выплаты, т.е. у работодателя, так и при подаче декларации в налоговый орган по окончании налогового периода (п. 2 ст. 219 НК РФ). Согласно аб. 2 п. 2 ст. 219 НК РФ Налогоплательщик обязан предоставить работодателю подтверждение права (уведомление) на получение вычетов, выданного налогоплательщику налоговым органом. Чтобы получить уведомление в ИФНС, необходимо подать пакет документов:

- Заявление;

- Копия договора на лечение с приложениями и дополнительными соглашениями к нему;

- Оригинал справки об оплате медицинских услуг для представления в налоговые органы РФ;

- Оригинал Рецептурного бланка со штампом «Для налоговых органов Российской Федерации»;

- Копии документов, подтверждающих оплату медикаментов (например, чек ККМ);

- Копия документа, подтверждающего степень родства (например, свидетельство о рождении);

- Копия документа, подтверждающий заключение брака (например, свидетельство о браке).

При возмещении налога из бюджета, согласно Письма от 22.11.2012 N ЕД-4-3/19630@ в налоговую инспекцию необходимо подать:

- Налоговая декларация по форме 3-НДФЛ;

- Копия договора на лечение с приложениями и дополнительными соглашениями к нему;

- Оригинал справки об оплате медицинских услуг для представления в налоговые органы РФ;

- Оригинал Рецептурного бланка со штампом «Для налоговых органов Российской Федерации»;

- Копии документов, подтверждающих оплату медикаментов (например, чек ККМ);

- Копия документа, подтверждающего степень родства (например, свидетельство о рождении);

- Копия документа, подтверждающий заключение брака (например, свидетельство о браке);

- Заявление на возврат НДФЛ.

Раздел 2.04: Расходы на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни

Какие взносы:

- по договору негосударственного пенсионного обеспечения

- по договору добровольного пенсионного страхования, заключенному (заключенным) со страховой организацией

- по договору добровольного страхования жизни на срок не менее пяти лет

В чью пользу: в свою, супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных братьев и сестер

Сколько составляет размер вычета: в размере фактически произведенных расходов на страхование, но не более 120 000 рублей.

Документы для получения вычета на страхование:

Вычет по расходам на страхование возмещается при подаче декларации в налоговый орган по окончании налогового периода (п. 2 ст. 219 НК РФ). В налоговую инспекцию необходимо подать:

- налоговую декларацию по форме 3-НДФЛ;

- копию договора страхования

- копии документов, подтверждающие перечисление взносов (например, квитанции к приходным кассовым ордерам, платежные поручения);

- копию лицензии

- заявление на возврат НДФЛ.

Но согласно п. 2 ст. 219 НК РФ налогоплательщик может воспользоваться правом на применение вычета у источника выплат, т.е. работодателя, если перечисление по договорам в соответствующие фонды или организации производились самим работодателем. В данном случае необходимо написать заявление на предоставление данного социального вычета.

Раздел 2.05: Расходы на уплату дополнительных страховых взносов на накопительную пенсию

Если Вы в течение года платили в Пенсионный фонд РФ дополнительные страховые взносы на накопительную часть, то также имеете право уменьшить свой доход на сумму уплаченных взносов. Сколько составляет размер вычета: в размере фактически перечисленных взносов, но не более 120 000 рублей.

Документы для получения вычета на уплату дополнительных взносов:

Вычет возмещается при подаче декларации в налоговый орган по окончании налогового периода (п. 2 ст. 219 НК РФ). В налоговую инспекцию необходимо подать:

- налоговую декларацию по форме 3-НДФЛ;

- копии документов, подтверждающие перечисление взносов (например, квитанции к приходным кассовым ордерам, платежные поручения);

- или справки работодателя об уплаченных им суммах дополнительных страховых взносов на накопительную пенсию, удержанных и перечисленных налоговым агентом по поручению налогоплательщика

- заявление на возврат НДФЛ.

Но согласно п. 2 ст. 219 НК РФ налогоплательщик может воспользоваться правом на применение вычета у источника выплат, т.е. работодателя, если перечисление по договорам в соответствующие фонды или организации производились самим работодателем. В данном случае необходимо написать заявление на предоставление данного социального вычета.

Статья «Имущественный налоговый вычет»

Имущественные налоговые вычеты регламентируются статьей 220 НК РФ.

- Имущественные налоговый вычет при продаже имущества

- Имущественные налоговые вычеты при покупке недвижимости

- Имущественный налоговый вычет при выплате процентов по ипотеке

- Общие положения для разделов 3.02 и 3.03

Имущественные налоговый вычет при продаже имущества

Данный раздел регулируется пп. 1 п. 1 и п. 2 статьи 220 Налогового кодекса РФ.

Доходы от продажи какого имущества подлежат налогообложению:

- жилых домов

- квартир

- комнат

- дач,

- садовых домиков

- земельных участков

- или доли (долей) в указанном выше имуществе

- при уступке прав требования по договору участия в долевом строительстве

Если Вы владеете имуществом более 3-х лет, то доходы от продажи данного имущества не подлежат декларированию и налогообложению.

Если вы владели имуществом менее 3-х лет, то обязаны подать в налоговую инспекцию декларацию с указанием полученного дохода.

Имущественный вычет заключается в том, что законодатель дает право уменьшить данные доходы на определенную Кодексом сумму:

- 1 000 000 рублей

ИЛИ

- на сумму фактически произведенных расходов, при покупке этого имущества.

Если реализованное имущество, находилось в общей долевой собственности, то имущественный вычет распределяется пропорционально долей.

Либо при реализации имущества, находившегося в общей совместной собственности, по договоренности между собственниками

При реализации иного движимого и недвижимого имущества (гаражи, автомобили и т.д.), находившегося в собственности менее трех лет, вычет предоставляется в размере 250 000 рублей.

Имущественные налоговые вычеты при покупке недвижимости

Данный раздел регулируется пп. 3 п. 1 и п. 3 статьи 220 Налогового кодекса РФ.

Имущественный налоговый вычет предоставляется на новое строительство или приобретение:

- жилых домов,

- квартир,

- комнат

- или доли (долей) в указанном выше имуществе,

- земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства,

- земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них;

Данный вычет предоставляется только при приобретении жилого фонда. При приобретении не жилой недвижимости вычет не предоставляется.

Имущественный налоговый вычет предоставляется в размере фактически потраченных средств на приобретение, но не более 2 000 000 рублей.

С 2014 г. Внесены поправки в НК РФ, которые позволяют возместить несколько объектов имущества общей стоимостью не более 2 000 000 рублей.

Пример:

в 2014 г. Налогоплательщик приобрел квартиру за 1 200 000 рублей, подал документы на вычет. Остаток от неиспользованного имущества составляет 800 000 рублей. В 2016 г. Налогоплательщик приобрел дом с земельным участком за 3 000 000 рублей. Согласно пп. 1 п. 3 НК РФ налогоплательщик за 216 г. Имеет право подать пакет документов на возмещение НДФЛ с покупки дома и земельного участка не всю сумму 3 000 000 руб., а только 800 000 рублей.

Данное право действует только для налогоплательщиков ни разу в жизни не использовавших имущественный налоговый вычет и для сделок с недвижимостью начиная с 2014 г.

При покупке земельных участков, предоставленных для индивидуального жилищного строительства, имущественный налоговый вычет предоставляется после получения налогоплательщиком свидетельства о праве собственности на жилой дом;

При строительстве или приобретении жилого дома или доли (долей) в нем на вычет включаются следующие расходы:

- расходы на разработку проектной и сметной документации;

- расходы на приобретение строительных и отделочных материалов;

- расходы на приобретение жилого дома или доли (долей) в нем, в том числе не оконченного строительством;

- расходы, связанные с работами или услугами по строительству (достройке жилого дома или доли (долей) в нем, не оконченного строительством) и отделке;

- расходы на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации;

4) в фактические расходы на приобретение квартиры, комнаты или доли (долей) в них могут включаться следующие расходы:

При покупке квартиры, комнаты или доли (долей) в них либо прав на квартиру, комнату или доли (долей) в них в строящемся доме:

- расходы на приобретение отделочных материалов;

- расходы на работы, связанные с отделкой квартиры, комнаты или доли (долей) в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ;

- расходы на достройку и отделку приобретенного жилого дома или отделку приобретенной квартиры, комнаты возможно в том случае, если в договоре купли-продажи, предусматривается покупка не завершенных строительством жилого дома, квартиры, комнаты (прав на квартиру, комнату) без отделки.

Документы, которые представляются в налоговый орган:

- договор о приобретении жилого дома

- документы, подтверждающие право собственности налогоплательщика на жилой дом

- договор о приобретении квартиры, комнаты

- документы, подтверждающие право собственности налогоплательщика на квартиру, комнату

- договор участия в долевом строительстве

- акт приема-передачи объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами,

- документы, подтверждающие право собственности налогоплательщика на земельный участок

- документы, подтверждающие произведенные налогоплательщиком расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

Имущественный налоговый вычет при выплате процентов по ипотеке

Данный раздел регулируется пп. 4 п. 1 и п. 4 статьи 220 Налогового кодекса РФ.

Имущественный налоговый вычет при выплате процентов по ипотеке предоставляется в сумме фактически уплаченных процентов в соответствии с договором займа (кредита), но не более 3 000 000 рублей при условии, что выплаченные проценты относятся к возмещаемому объекту недвижимости.

Документы, которые представляются в налоговый орган:

- договора займа (кредита),

- документы, подтверждающие факт уплаты денежных средств налогоплательщиком в погашение процентов (например, справка из банка об уплаченных процентах, выписка с кредитного счета).

Раздел 3.04 Общие положения для разделов 3.02 и 3.03

Данный раздел регулируется п. 5-11 статьи 220 Налогового кодекса РФ.

Если часть стоимости объекта недвижимости компенсировано за счет средств:

- работодателей,

- материнского (семейного) капитала, направляемых на обеспечение реализации дополнительных мер государственной поддержки семей, имеющих детей,

- бюджетов бюджетной системы Российской Федерации

Если сделка купли-продажи жилого дома, квартиры, комнаты или доли (долей) в них совершается между физическими лицами, являющимися взаимозависимыми, т.е. близкими родственниками согласно Семейного кодекса РФ.

Право на получение вычета имеют родители (усыновителями, приемными родителями, опекунами, попечителями), если недвижимость или доля в них оформлены в собственность своих детей в возрасте до 18 лет (подопечных в возрасте до 18 лет), но оплата произведена за счет собственных средств. Но размер вычета ограничивается 2 000 000 рублей.

Вычеты, предусмотренные Разделами 2 и 3 настоящей статьи, предоставляются на основании налоговой декларации и пакета подтверждающих документов по итогам года.

Но вычеты могут быть предоставлены в течение года при его обращении с письменным заявлением к работодателю, при условии получения налогоплательщиком уведомления из налогового органа о сумме вычета.

Если доходы налогоплательщика по итогам года меньше, чем размер вычетов, их остаток может быть перенесен на следующие года до полного их использования.

Налогоплательщики, получающие пенсии, имущественные налоговые вычеты могут быть перенесены на три предшествующих года, непосредственно предшествующих году, в котором образовался переносимый остаток вычетов.

Повторное предоставление налоговых вычетов не допускается.

Пример 1:

В ноябре 2014 г. Иванов И.И. приобрел квартиру за 2 300 000 рублей.

По итогам 2014 г. в справке 2-НДФЛ начисленная заработная плата составила 300 000 рублей. Исчисленный и удержанный НДФЛ составил 39 000 рублей. При подаче декларации 3-НДФЛ и пакета подтверждающих документов Иванов И.И. получит 39 000 рублей из бюджета:

Размер вычета всего составит 2 000 000 рублей. Но так как за 2014 г. получен доход всего 300 000 рублей, то и получит он на расчетный счет «живых» денег столько, сколько удержал НДФЛ работодатель 39 000 рублей.

Таким образом на 2015 г. перенесен вычет в размере 2 000 000 – 300 000 = 1 700 000 рублей.

По итогам 2015 г. в справке 2-НДФЛ начисленная заработная плата составила 360 000 рублей. Исчисленный и удержанный НДФЛ составил 46 800 рублей. При подаче декларации 3-НДФЛ и пакета подтверждающих документов Иванов И.И. получит 46 800 рублей из бюджета:

Размер вычета всего составляет 2 000 000 рублей. За 2014 г. вычет в размере 300 000 рублей уже получен. Остаток с 2014 г. составил 1 700 000 рублей.

За 2015 г. получен доход 360 000 рублей, на расчетный счет налогоплательщик получит «живых» денег 46 800 рублей.

Таким образом на 2016 г. перенесен вычет в размере 2 000 000 – 300 000 – 360 000 = 1 340 000 рублей.

Пример 2:

В ноябре 2014 г. Иванов И.И. приобрел квартиру за 2 300 000 рублей в общую долевую собственность с несовершеннолетним сыном в равных долях по 1/2. Согласно НК РФ Каждому собственнику полагается вычет в размере 1 150 000 рублей. Но так как сын несовершеннолетний, отец имеет право долю сына принять к вычету. Но не более 2 000 000 рублей всего, т.е. 1 150 000 рублей свою долю и 850 000 рублей долю сына.

Пример 3:

Петров К.У. является работающим пенсионером.

В 2015 г. купил квартиру за 2 150 000 рублей. Согласно НК РФ налогоплательщик имеет право на возмещение НДФЛ за три предыдущих года до момента покупки квартиры, т.е. за 2015, 2104, 2013, 2012 гг. И получит 122 200 рублей за 4 года.

В 2015 г. начисленная заработная плата составила 250 000 рублей, НДФЛ 32 500 рублей.

В 2014 г. начисленная заработная плата составила 240 000 рублей, НДФЛ 31 200 рублей.

В 2013 г. начисленная заработная плата составила 230 000 рублей, НДФЛ 29 900 рублей.

Расчет:

2015 г. (2 000 000 – 250 000) = 1 750 000 рублей

2014 г. (1 750 000 – 240 000) = 1 510 000 рублей

2013 г. (1 510 000 – 230 000) = 1 280 000 рублей

2012 г. (1 280 000 – 220 000) = 1 060 000 рублей

Таким образом на 2016 г. переходит остаток имущественного вычета в размере 1 060 000 рублей.